在中國(guó),快消品B2B目前的行業發(fā)展情況到底如何?目前的市場發(fā)展當中到底存在那些問題?未來的快消品B2B市場發(fā)展空間到底有多大?爲弄清楚這(zhè)些問題,近期,新經(jīng)銷投入相關的人力、财力,組織了一次對(duì)全國(guó)二十幾個典型城市快消品B2B行業調查。本次調研是由調研人員實地掃街、走訪小店的方式,一個城市一個城市、一個小店一個小店、一份一份實地填寫的調研表。通過(guò)小店主的實地填寫+調研人員的實地訪談,獲得的來自一線市場的最真實的數據與信息。

通過(guò)這(zhè)一次深入、全面(miàn)的市場調查,基本對(duì)目前包括一線城市、二線城市和部分三線城市在内的各個城市市場的快消品B2B行業發(fā)展情況有了一個全面(miàn)的了解,對(duì)各個平台企業在當地的市場發(fā)展情況有了一個基本的把握,對(duì)平台存在的問題有了一個來自小店店主的真實反饋。通過(guò)調研,也對(duì)未來B2B的發(fā)展有了一個更準确的判斷。

目前來看,快消品B2B行業在各個城市的發(fā)展是很不平衡的。發(fā)展好(hǎo)的城市與發(fā)展差的城市差距很大,發(fā)展好(hǎo)的平台與發(fā)展差的平台差距很大,同一家平台發(fā)展好(hǎo)的區域與發(fā)展差的區域差異很大。

從發(fā)展好(hǎo)的城市來看,目前快消品B2B确實已經(jīng)展現了突出的行業發(fā)展活力,已經(jīng)對(duì)快消品渠道(dào)變革産生重要影響,已經(jīng)顯示出新模式未來的較大發(fā)展潛力與發(fā)展空間。

長(cháng)沙是快消品B2B發(fā)展典型城市之一,是目前快消品B2B行業發(fā)展較成(chéng)熟的市場。從調研到的長(cháng)沙市場情況來看:長(cháng)沙市場平台企業數量多,主力平台多,B2B行業發(fā)展在逐步成(chéng)熟,平台企業市場覆蓋率較高,小店對(duì)平台企業的認可度較高,B2B已經(jīng)在長(cháng)沙市場成(chéng)爲主要的快消品渠道(dào)模式。

從長(cháng)沙市場行業發(fā)展情況來看,B2B确實以其改變效率、降低成(chéng)本的互聯網優勢,獲得了健康快速發(fā)展,整體行業市場步入穩定發(fā)展期。 綜合長(cháng)沙市場的調研情況,有以下特點:

平台企業數量多,市場活躍:

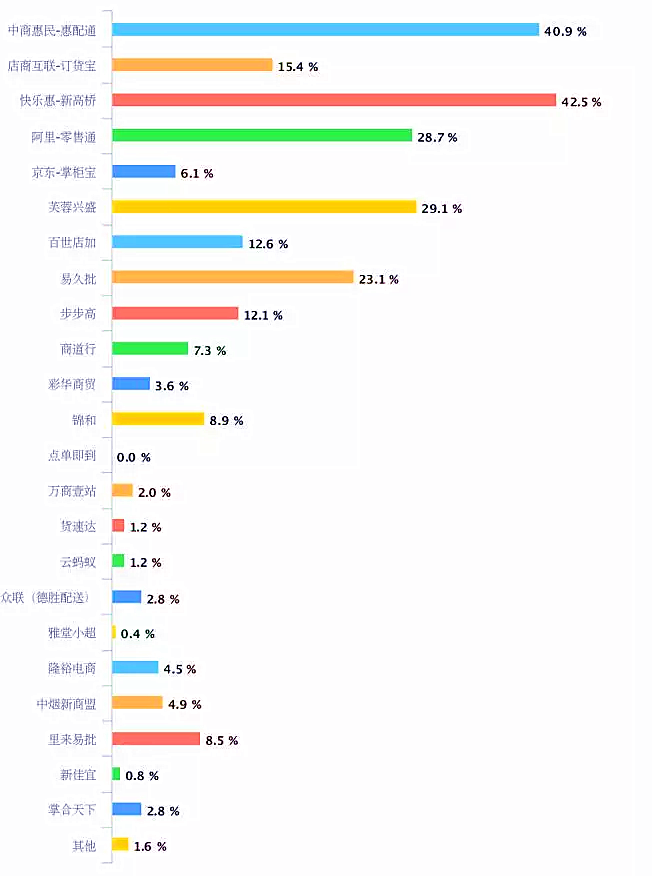

在長(cháng)沙市場調研中,調研組共調研了長(cháng)沙市場300家小店。調研出來的平台企業數量達到了23家,遠高于一般省會城市(濟南15家、長(cháng)春8家、成(chéng)都(dōu)17家、廣州16家、西安12家)。在這(zhè)當中,既有兩(liǎng)大巨頭阿裡(lǐ)零售通、京東掌櫃寶,也有目前跨區域發(fā)展的平台企業中商惠民惠配通、易久批、店商互聯—訂貨寶、百世店加—店加、雲螞蟻、掌合天下等平台企業。

更有衆多的本地平台企業,其中快樂惠—新高橋、芙蓉興盛已經(jīng)成(chéng)爲長(cháng)沙市場主要的平台企業。也有本地連鎖零售龍頭企業—步步高轉型進(jìn)入B2B行業,還(hái)有其他一些創新平台企業。

僅從平台企業數量一項可以看出,長(cháng)沙市場B2B已經(jīng)進(jìn)入快速發(fā)展,競争激烈的發(fā)展時期。經(jīng)過(guò)各家平台企業的共同市場推動,整體B2B市場覆蓋率達到了較高水平,達到了80%以上。

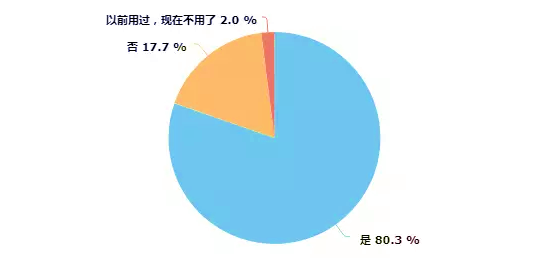

從調研組實地調查的情況來看:有80.3%的小店主表示在B2B平台上定過(guò)貨,而隻有17.7%的小店主表示沒(méi)有從平台上訂過(guò)貨,從平台企業的市場覆蓋情況來看,這(zhè)一比率要高于其他同類型城市(廣州64.6%,濟南77.1%,成(chéng)都(dōu)70%,長(cháng)春59.5%,大連41%,西安73%)。

由此可以看出行業發(fā)展的潛力與空間是巨大的。

小店對(duì)平台接受度高,逐步形成(chéng)依賴:

更爲重要的是,在長(cháng)沙市場小店訂貨已經(jīng)對(duì)平台産生依賴,小店主:不用出門,不用打電話,看看手機,就訂貨了,非常方便。并且平台還(hái)有不斷的促銷活動,平台訂貨很實惠。

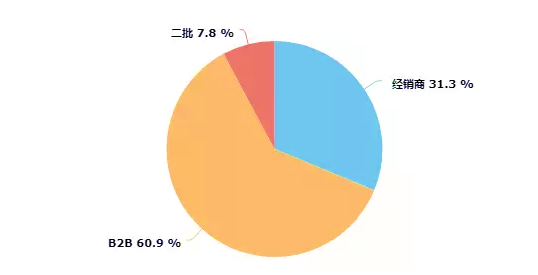

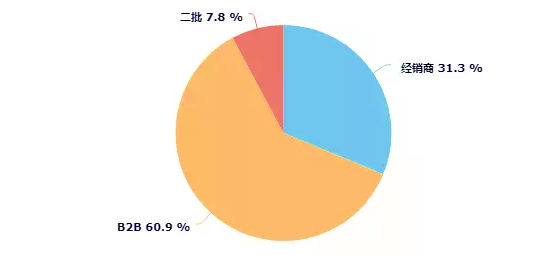

調研組在長(cháng)沙市場調研的結果是:已經(jīng)有60.9%的小店認爲:平台訂貨更方便。這(zhè)一比率遠高于其他城市(廣州38.3%,成(chéng)都(dōu)33.9%,濟南21%,西安43%,長(cháng)春27.4%)。

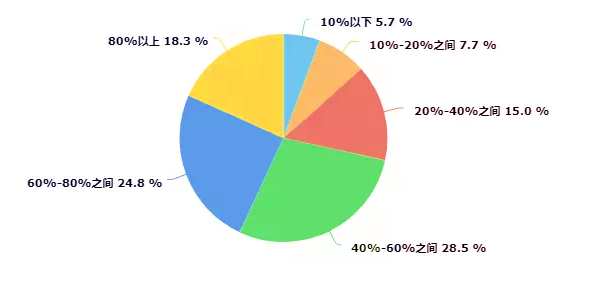

從調研的數據來看,在長(cháng)沙市場小店自平台企業訂貨占其總訂貨比,達到40%以上的比率達到71.6%,其中進(jìn)貨占比達到60—80%,80%以上的比率分别爲24.8%和18.3%。按照這(zhè)一比率分析,小店基本養成(chéng)平台訂貨習慣,平台企業基本形成(chéng)控店格局。

更爲重要的是,小店自平台企業的訂貨的活躍度非常高,訂貨金額非常高。

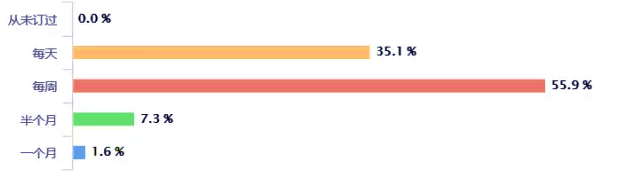

在長(cháng)沙市場平台日下單用戶達到35.1%,周下單用戶達到55.9%。這(zhè)一比率也是遠遠高于其他城市(西安市場分别是5,5%、42.1%,濟南市場分别是12%、49%,長(cháng)春市場分别是6.6%、35.2%,廣州市場分别是24.7%、52.5%,武漢市場分别是22.2%、50%)。

在長(cháng)沙市場月自平台企業訂貨金額達到10000元上的占比高達73.8%,其中月訂貨金額達到50000元以上的達到36.9%。這(zhè)一比率大大高于其他城市(濟南3.1%,武漢15.8%,長(cháng)春0.9%,廣州21.8%)。

從以上三個數字可清晰看出,在長(cháng)沙市場平台企業已經(jīng)成(chéng)爲小店供貨的主要選擇。月度進(jìn)貨金額達到50000元以上說明平台訂貨基本實現全品類、全部覆蓋。

平台企業的核心競争力在逐步提升:

平台企業的核心競争力最終體現的是交易效率(交易的便利性)、供應鏈組織能(néng)力(滿足一站式訂貨需求)、商品交付效率、服務能(néng)力。 在長(cháng)沙市場對(duì)比經(jīng)銷商模式,平台企業在訂貨的便利性、供應鏈組織、價格優勢等方面(miàn)均在超越經(jīng)銷商。在長(cháng)沙市場有60.9%的小店認爲B2B訂貨更便利,這(zhè)一比率也是遠超于其他城市(濟南21%,西安43.4%,長(cháng)春27.4%,武漢46.9%,成(chéng)都(dōu)33.9%)。

在商品的齊全度上、以及價格優勢方面(miàn),平台企業也正在超越經(jīng)銷商模式,爲小店所認可。 從長(cháng)沙市場來看,新高橋—快樂惠具備較明顯的優勢:從市場覆蓋方面(miàn),新高橋居于第一,在商品優勢方面(miàn),新高橋也較突出,其供貨能(néng)力已覆蓋42.5%的市場:

以上是新經(jīng)銷調研組在長(cháng)沙市場的調研後(hòu),僅就有關數據的分析和大家的分享。詳細的全國(guó)調研報告,將(jiāng)會在11月8—9日重慶會議上發(fā)布----2017中國(guó)快消品B2B行業發(fā)展報告白皮書。

從以上的數據可以看出,B2B作爲一個嶄新的快消品渠道(dào)模式,必將(jiāng)以其改變效率、改變成(chéng)本、改變交易模式的強大優勢獲得快速發(fā)展。快消品B2B未來的市場發(fā)展空間非常大,潛力非常大。廠家、經(jīng)銷商要快速認識B2B、全面(miàn)研究B2B、及時參與到B2B創新實踐當中來。再不了解B2B可能(néng)真會有問題了。