一個多月前,羅森終于進(jìn)駐南京。(新一醬因此被(bèi)@了很多次,前情提要請移步《爲什麼(me)南京沒(méi)有外資便利店》)

傳播更廣的一個消息是,在南京同時開(kāi)業的5家羅森,人們排起(qǐ)長(cháng)隊,搬空貨架,羅森甚至派出了5輛冷鏈車随時待命,爲新開(kāi)門店提供全天候的補給。開(kāi)業第二天,羅森南京丹鳳街店的日銷售額就達到11.8萬元,打破羅森進(jìn)入中國(guó)後(hòu)單日單店銷售的最高紀錄。曾經(jīng)幾乎壟斷了南京便利店的蘇果也提前做出了應對(duì)。在羅森5家新店之一的綠地之窗店僅僅相隔100多米的南京南站錦繡路上,一家蘇果第三代便利店“好(hǎo)的”的裝修也接近尾聲。

這(zhè)算得上是本土便利店面(miàn)對(duì)所在城市進(jìn)駐外資便利店品牌的自然反應。在中國(guó)有便利店的城市中,還(hái)有很大一批并沒(méi)有引入外資品牌。這(zhè)些城市通常會有一到兩(liǎng)個占據很高市場份額的本土便利店品牌,主導了整座城市的便利店業态。不過(guò)一般來說,本土便利店品牌與外資便利店的經(jīng)營水平始終存在一定差距,因此當外資便利店新進(jìn)城市時,無疑會讓本土品牌如臨大敵。

外資便利店在擴張之前總是需要系統性地評估整個大區域的城市體系,再理性地決策。而本土便利店沒(méi)有這(zhè)個先天包袱,它們在城市中隻要找到機會,就會紮根下來,這(zhè)讓一些城市形成(chéng)了獨特的便利店業态競争格局。

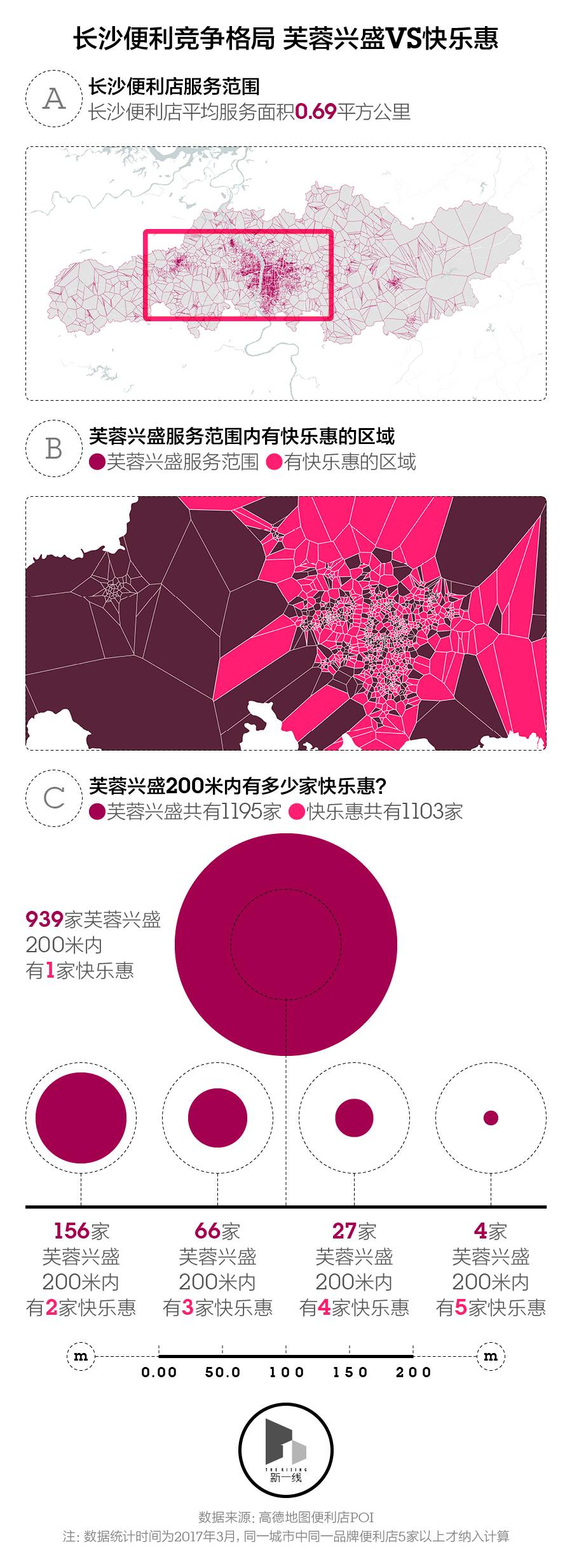

根據新一醬從高德地圖上采集的數據,長(cháng)沙當前總共有17166家便利店。其中新一醬用泰森多邊形(可參考《什麼(me)樣(yàng)的手機品牌在三四線城市賣得更好(hǎo)》中的解釋來理解泰森多邊形算法)測算它的服務面(miàn)積時發(fā)現,長(cháng)沙平均每家便利店的服務面(miàn)積是0.69平方公裡(lǐ)(略大于800米×800米的方格區域)。

芙蓉興盛和快樂惠是長(cháng)沙門店數量最多的便利店品牌,這(zhè)兩(liǎng)個品牌的便利店數量在高德地圖上都(dōu)顯示爲1100多家。其中,你能(néng)在939家芙蓉興盛的200米範圍内找到1家快樂惠——這(zhè)意味著(zhe)走在街上,很大幾率你能(néng)在200米内同時看到芙蓉興盛和快樂惠。當我們把快樂惠的位置落在地圖上,再與芙蓉興盛的服務範圍相匹配時(比如上圖)還(hái)會看到,在長(cháng)沙的中心城區,幾乎所有芙蓉興盛的服務範圍内,都(dōu)有快樂惠的門店。

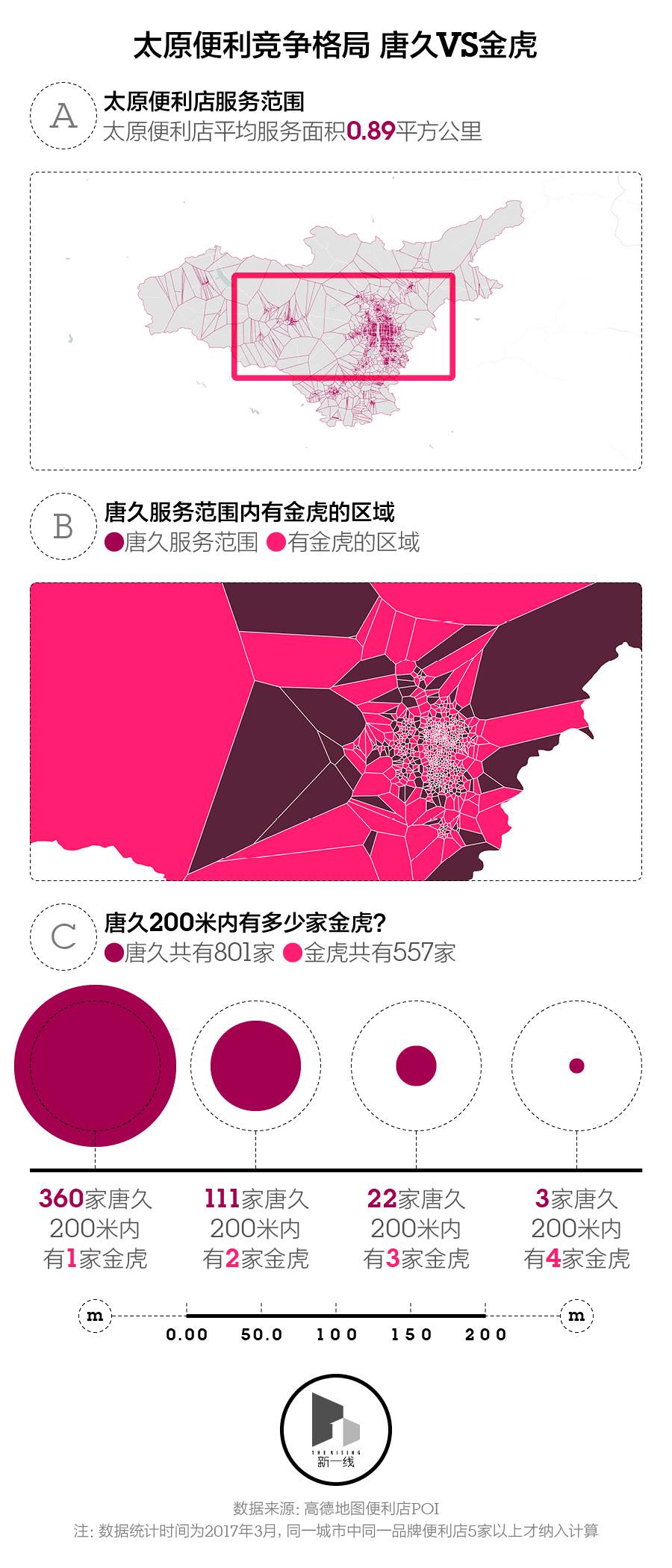

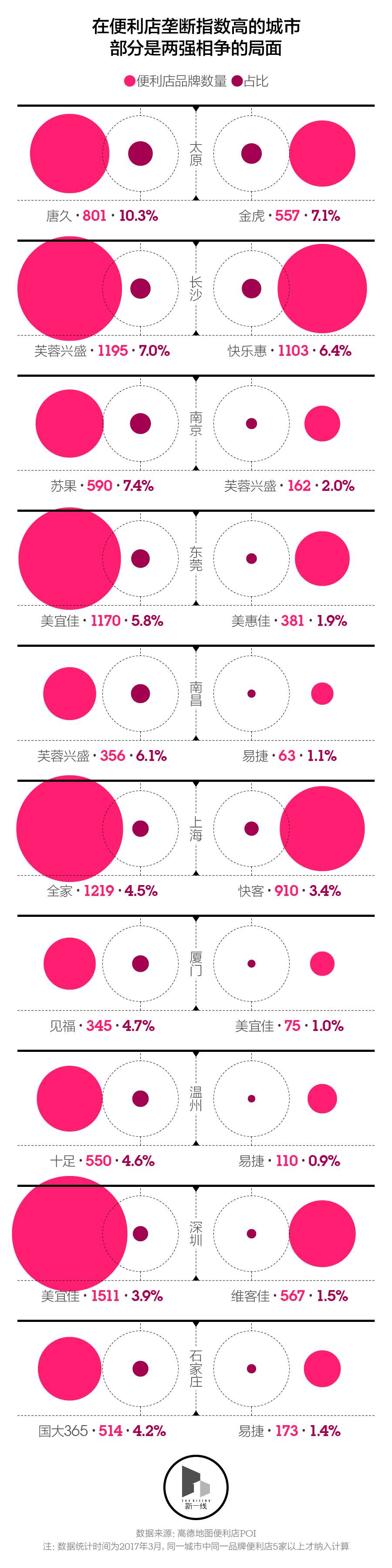

太原是另一個典型的擁有雙寡頭便利店品牌的城市。在這(zhè)裡(lǐ),幾乎沒(méi)人不知道(dào)唐久與金虎便利店——它們是太原本土便利店數量最多的兩(liǎng)個品牌。唐久也是三年前京東在太原選擇的第一家O2O合作門店。這(zhè)兩(liǎng)家本土便利店的數量占了太原所有便利店的10.26%和7.14%。

不過(guò)唐久和金虎之間不如芙蓉興盛和快樂惠挨得那麼(me)近。在801家唐久中,你能(néng)在其中360家的200米範圍内找到1家金虎,能(néng)在111家唐久的200米範圍内找到2家金虎。

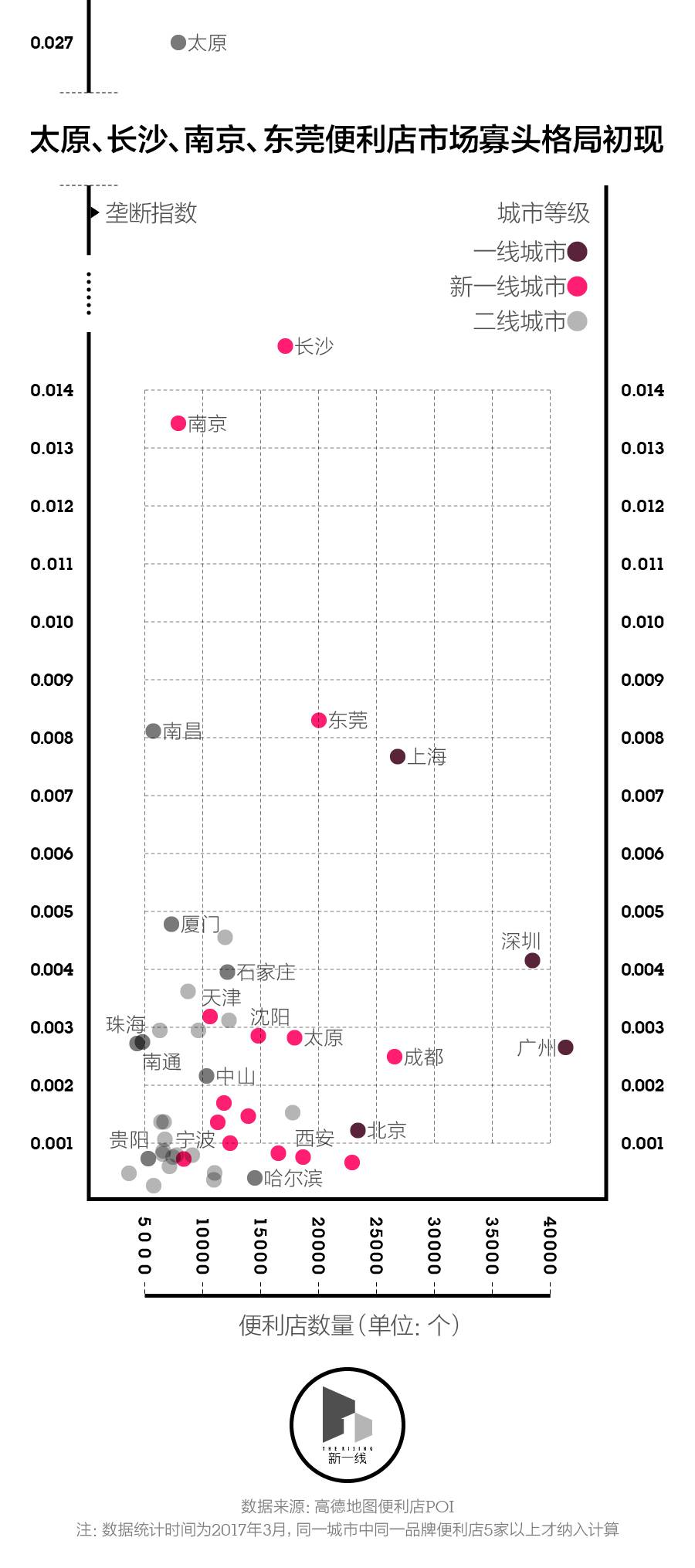

新一醬之所以挑選長(cháng)沙和太原這(zhè)兩(liǎng)個城市來研究便利店競争格局,是因爲在所有一線、新一線和二線城市中,它倆的便利店赫芬達爾指數最高。

赫芬達爾—赫希曼指數,簡稱赫芬達爾指數,是一種(zhǒng)測量産業集中度的綜合指數,計算的是某一領域所有企業市場份額的平方和。你也可以將(jiāng)它理解爲壟斷指數,簡單來說,指數越高市場集中度也越高,當市場處于完全壟斷時,指數等于1。它的公式長(cháng)這(zhè)樣(yàng):

新一醬在計算之後(hòu)得到的結果是,太原、長(cháng)沙、南京、東莞的赫希曼指數排名前四,而人們印象中便利店多的上海和深圳,壟斷指數并不高——這(zhè)不難理解,滬深兩(liǎng)城擁有更豐富的連鎖便利店品牌。不過(guò)如果根據美國(guó)司法部利用赫希曼指數作爲評估某一行業集中度的指标時定出的“>0.1爲壟斷”的标準,中國(guó)城市的便利店市場還(hái)都(dōu)處在充分競争之中。

羅森的進(jìn)入打破了原本蘇果在南京的壟斷地位。蘇果便利店,包括其第三代店鋪“好(hǎo)的”的數量,占到了南京所有便利店的7.3%,排在第二的芙蓉興盛僅有2%的份額。

按照日本和台灣的經(jīng)驗,當人均GDP達到5000美元時,便利店行業將(jiāng)進(jìn)入快速成(chéng)長(cháng)期;進(jìn)入1萬美元時,便利店行業競争加劇。在49座一線、新一線和二線城市中,近七成(chéng)的城市人均GDP已超過(guò)1萬美元,它們都(dōu)足夠具備便利店生存的基本環境。

與武漢羅森合作的中百集團,在2017年上半年關掉了18家大賣場、44家超市,但新增了68家便利店。在超市和大賣場業績持續下滑的背景下,符合城市人及時性、随機性需求的便利店成(chéng)了近幾年零售行業關注的重點。

但不止一個便利店行業的人告訴新一醬,開(kāi)便利店是件辛苦的事(shì)情。

最多的時候,歐洋在深圳經(jīng)營著(zhe)5家美宜佳,因爲9點還(hái)要到自己的裝修公司,他每天早上6點不到就要起(qǐ)床,去店裡(lǐ)收營業款、存貨款和訂貨。現在,他隻保留了其中經(jīng)營得最好(hǎo)的兩(liǎng)家門店,其他的都(dōu)已轉手。“美宜佳在商業中心位置一年下來才開(kāi)幾家門店。”歐洋觀察到,主要依靠加盟來擴張的美宜佳在深圳市中心新開(kāi)店的速度還(hái)是非常謹慎,“因爲要防著(zhe)7-ELEVEn和全家。”

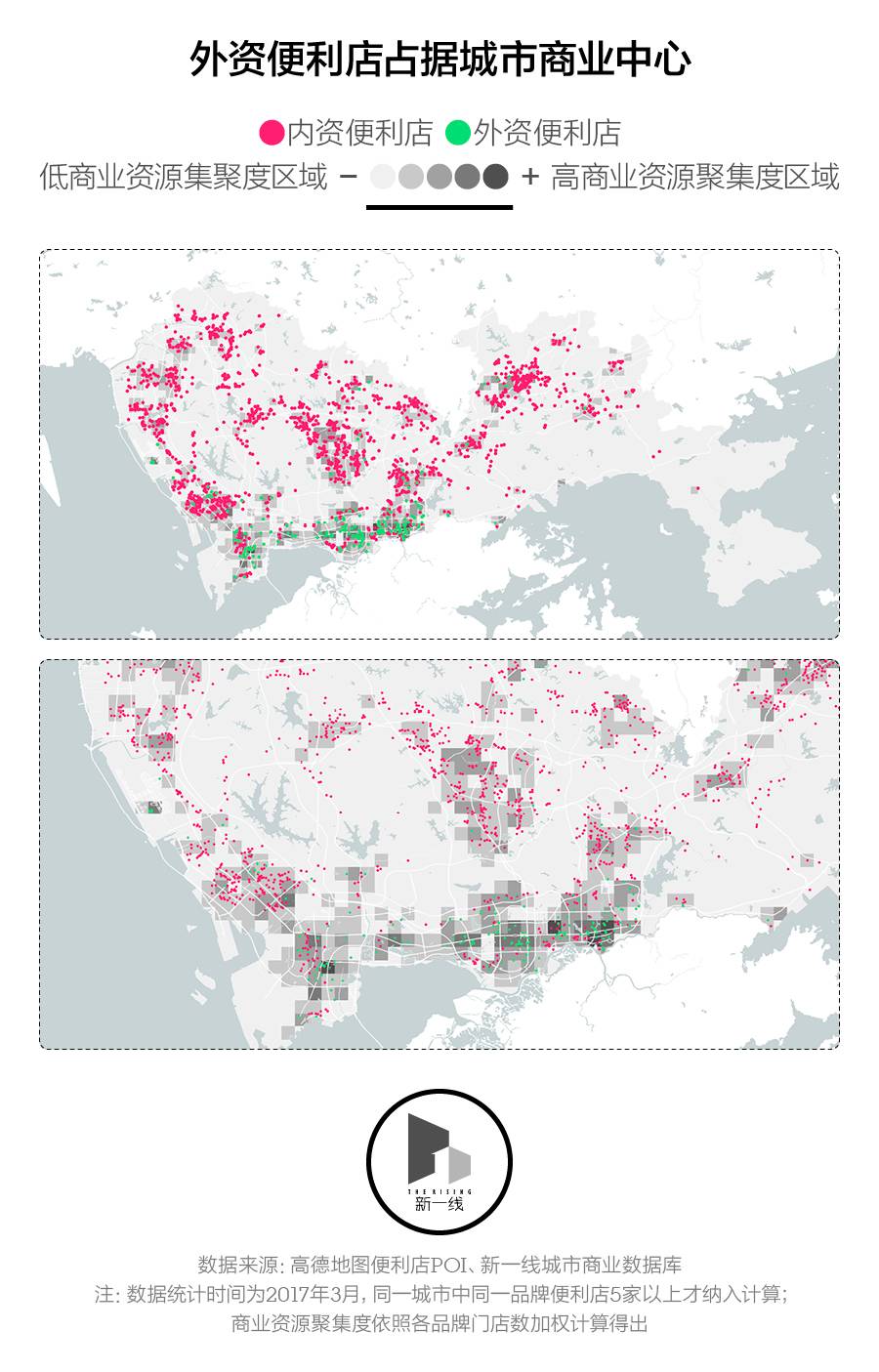

你能(néng)從上面(miàn)這(zhè)張深圳地圖上明顯看到,7-ELEVEn和全家便利店占據了深圳商業資源最集中的幾片區域,比如深圳南山商業文化中心區、羅湖天龍商業城附近。處于深圳灣CBD核心的茂業時代廣場一公裡(lǐ)範圍内,進(jìn)駐了2家全家、7家7-ELEVEn,并在區域位置上合圍了開(kāi)在海德三道(dào)濱海之窗的唯一一家美宜佳。但在關外,本土便利店幾乎占據了所有區域。

新一醬從數據和采訪中能(néng)明顯感受到,在城市中,本土便利店和外資便利店采取了兩(liǎng)種(zhǒng)截然不同的拓店模式。

“本土便利店在初創期,背後(hòu)很少有足夠的資金支持,難以廣泛占據城市中心區域。他們要依靠前期開(kāi)店的現金流再來持續拓展。”店馳創始人邱浩這(zhè)麼(me)認爲其中的原因,店馳是一家爲連鎖零售企業提供選址管理服務的公司。“而外資便利店的開(kāi)店邏輯是先戰略投資,占據城市中心區域的關鍵位置,打出品牌。和大多數外資品牌戰略一樣(yàng),外資便利店進(jìn)入中國(guó)市場時,也都(dōu)設立了一定的戰略虧損期。”他說。

這(zhè)也不難理解爲什麼(me)歐洋會在加盟7-ELEVEn還(hái)是美宜佳的問題上選擇了後(hòu)者。

歐洋算過(guò)加盟這(zhè)兩(liǎng)個品牌前期要投入的資金。因爲當時7-ELEVEn給歐洋推薦的店鋪選址在CBD商業中心區域,加上轉讓費、月租金等七七八八的費用,開(kāi)業前就要投入近一百萬。而加盟美宜佳開(kāi)店需要投入的前期資金差不多是這(zhè)個價格的三分之一。“如果同樣(yàng)是投一百萬,我甯願在關外開(kāi)三家美宜佳,因爲不需要一口氣拿出那麼(me)多資金。”他這(zhè)樣(yàng)總結。

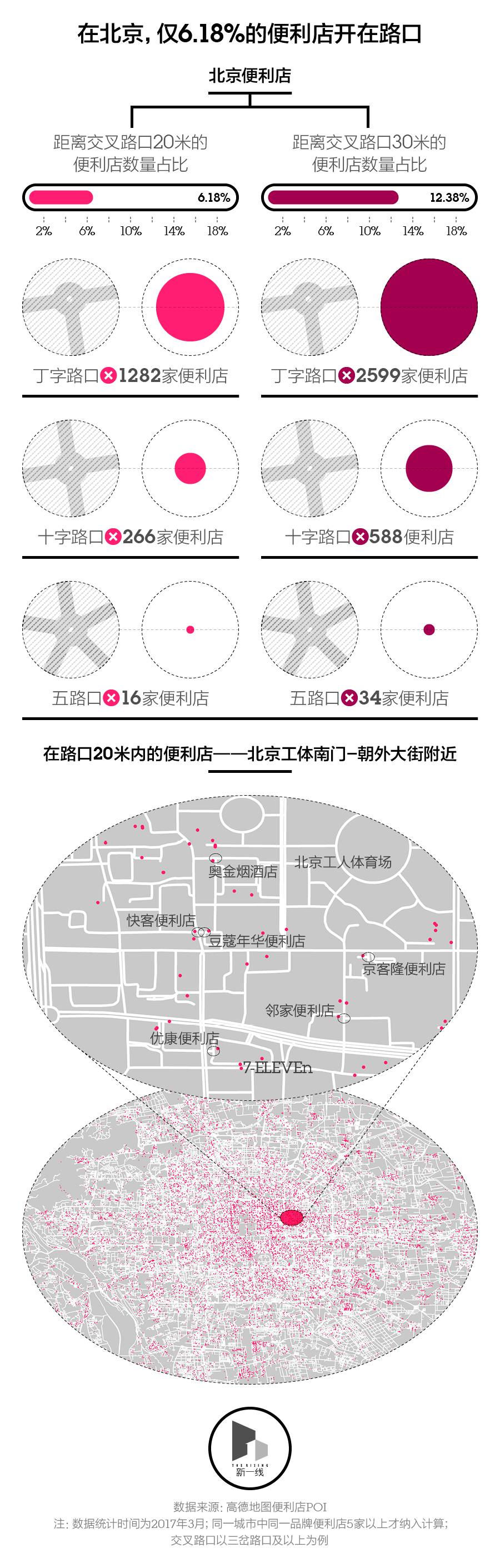

便利店“要處在人流動線的上遊”“最好(hǎo)選擇八米寬的鋪面(miàn)”“鋪面(miàn)最好(hǎo)處于路口轉角位,能(néng)被(bèi)兩(liǎng)邊來往的人看到”——歐洋在選址上有自己的一套邏輯。經(jīng)營過(guò)的五家門店中,有三家的選址是他自己一條條街道(dào)“掃”來的。但并不是每家便利店都(dōu)能(néng)找到如此理想的位置。考慮到手邊沒(méi)有深圳的路網圖,新一醬暫時找了一份北京路網圖來驗證。在計算了選址在路口的便利店比例後(hòu),新一醬發(fā)現北京僅6.18%的便利店開(kāi)在交叉路口20米的範圍内——也就是标準的“路口”。而這(zhè)些路口便利店大部分都(dōu)開(kāi)在丁字路口。

路口通常是便利店門店選址的黃金地段,但他們的競争對(duì)手不僅僅是其他品牌的便利店,超市、水果店之類的小業态零售店,或是餐館、中介、理發(fā)店等其他行業都(dōu)有可能(néng)成(chéng)爲對(duì)手。一些熱門鋪位出租轉讓告示一經(jīng)貼出,就會被(bèi)瞬間秒殺。

“大部分的本土便利店在選址上存在的問題是缺少戰略規劃,很少管理到基盤。像我們接觸的這(zhè)麼(me)多客戶裡(lǐ),有不少都(dōu)不知道(dào)基盤的概念。”邱浩說,外資便利店在進(jìn)入一個城市時,會收集這(zhè)個城市各種(zhǒng)各樣(yàng)商圈、集客點等位置來做分析,分析這(zhè)個城市有多少地方是開(kāi)店的最佳選擇。如果看中某個位置,即便當前還(hái)是個小餐館,也會納入數據庫,隻要有一天這(zhè)個餐館不再續租,這(zhè)個位置立刻就會變成(chéng)它們的目标——這(zhè)就是便利店選址的基盤。這(zhè)也是邱浩目前的創業項目“店馳”在做的事(shì)情。

通常外資便利店的城市擴張路徑是先進(jìn)入一線城市,再進(jìn)入消費力高的新一線城市。但本土便利店的城市擴張更像是人口流動帶來的自然結果,更容易輻射周邊城市和省會。

美宜佳是邱浩還(hái)在海鼎工作時的客戶,海鼎是一家爲零售行業提供ERP系統解決方案的公司,服務過(guò)很多便利店品牌。在邱浩看來,美宜佳能(néng)從廣東省走出去,與廣東聚集了大量外來打工人口有關,并且它的擴展順序也大緻依照不同省份在廣東打工的人數多寡——從廣東到福建,再到湖南、湖北、江西、廣西等。

歐洋起(qǐ)初加盟美宜佳就是類似的想法。他看到妻子的江西老鄉加盟的美宜佳便利店賺了錢,于是也想加盟——包括其他的江西老鄉一股腦兒從開(kāi)出租車改行開(kāi)便利店。“最多的時候,這(zhè)群江西老鄉能(néng)開(kāi)到七八十家便利店,現在還(hái)剩下二十多家吧。”歐洋說。開(kāi)便利店很辛苦,如果在一兩(liǎng)年内賺不到錢,很容易放棄。但當他們回家老家,就能(néng)把便利店概念帶回去。

站在台北街頭,360度轉一圈,一定能(néng)找到至少2家7-ELEVEn,邱浩和歐洋的便利店啓蒙都(dōu)來自台北和日本的經(jīng)曆。即便到了現在,外資便利店還(hái)是本土便利店的參照标準。

在接觸便利店之前,歐洋和大部分人一樣(yàng),覺得便利店隻是在貨架上擺貨,把東西賣出去的小商鋪。但随著(zhe)了解的深入,他發(fā)現便利店裡(lǐ)的門道(dào)很多。現在,更新完店裡(lǐ)的促銷信息後(hòu),他通常就會到最近的全家店裡(lǐ)待一下午,看看他們店員的促銷話術是怎麼(me)說的,商品是如何陳列的,有時候會去不同的商圈店或社區店,學(xué)外資便利店對(duì)不同屬性店鋪的商品品類選擇。

去年,美宜佳更新了一次logo和店鋪招牌,購物塑料袋的材質也變得更厚實有質感。歐洋說:“這(zhè)些更新都(dōu)是參考外資便利店的,美宜佳很少會完全獨立創新,很多都(dōu)是參照外資便利店,因爲試錯的成(chéng)本對(duì)方已經(jīng)付出了。”但這(zhè)種(zhǒng)皮毛的學(xué)習并不意味著(zhe)能(néng)取代日本三四十年的便利店發(fā)展經(jīng)驗。

邱浩認爲,品牌建設能(néng)力和商品開(kāi)發(fā)能(néng)力是本土便利店共同的短闆。而這(zhè)兩(liǎng)種(zhǒng)能(néng)力又相互影響。便利店的品牌建設意味著(zhe)企業有更明确的價值觀和落地能(néng)力,以及更多的差異化商品。7-ELEVEn的自有品牌,能(néng)賣出比品牌商品更貴的價格,是以大家認同7-ELEVEn這(zhè)個便利店品牌爲基礎的。而顧客能(néng)在7-Eleven獲得完全不同的商品與服務體驗,則進(jìn)一步增強了對(duì)這(zhè)個品牌的認同感。

從2011年開(kāi)始就在青島的日資便利店迷你島做店員的袁雯,最近放棄了上海的工作加入了南京羅森,擔任店鋪運營。在過(guò)去6年的便利店職業生涯中,她還(hái)陸續在7-ELEVEn做過(guò)店長(cháng)、督導、以及總部運營支援,後(hòu)來也到了邱浩的店馳服務本土便利店客戶。

她所在的便利店圈子裡(lǐ),有很多朋友從外資便利店出來,創立了自己的本土便利店品牌或者成(chéng)爲了鮮食供應商。在她看來,外資便利店确實爲本土便利店培養了很多人才,但自己還(hái)是更願意選擇在外資便利店工作下去,“外資品牌的供應鏈更可靠,溝通管理也還(hái)是強很多。”

2010年邱浩在海鼎升任副總經(jīng)理,他把海鼎連鎖零售業務線中90%以上的資源和精力聚焦到了便利店,而不再主動開(kāi)拓賣場和超市業務。“當時已經(jīng)預判出商超賣場會逐漸受到電商沖擊。”邱浩說。在當時向(xiàng)股東彙報的PPT上,他寫下了一行字——臭美的、跑腿的、進(jìn)嘴的。其中“跑腿的”指的就是便利店,是動動腿幾分鍾就可以獲得急需商品的消費場景。

今年京東和阿裡(lǐ)相繼開(kāi)出線下便利店,加上具有技術突破的無人便利店概念走紅,把便利店行業帶向(xiàng)風口。但事(shì)實是,真正入局的人很少。“即便資本能(néng)短期内推動品牌影響力的建設,但背後(hòu)的供應鏈,特别是商品開(kāi)發(fā)能(néng)力,卻不是一家便利店單單靠融資就能(néng)在短時間内完善的。”邱浩說。

(應采訪對(duì)象要求,文中歐洋爲化名) 注:便利店門店數量的獲取有其局限性,數據來源高德POI,若高德POI中未曾收錄,則無法獲取。